(一)背景

基于财政部 税务总局公告2020年第2号规定,现发布《2023年新政3N(综合出口)订单的发票催收规则》。

(二)主要内容

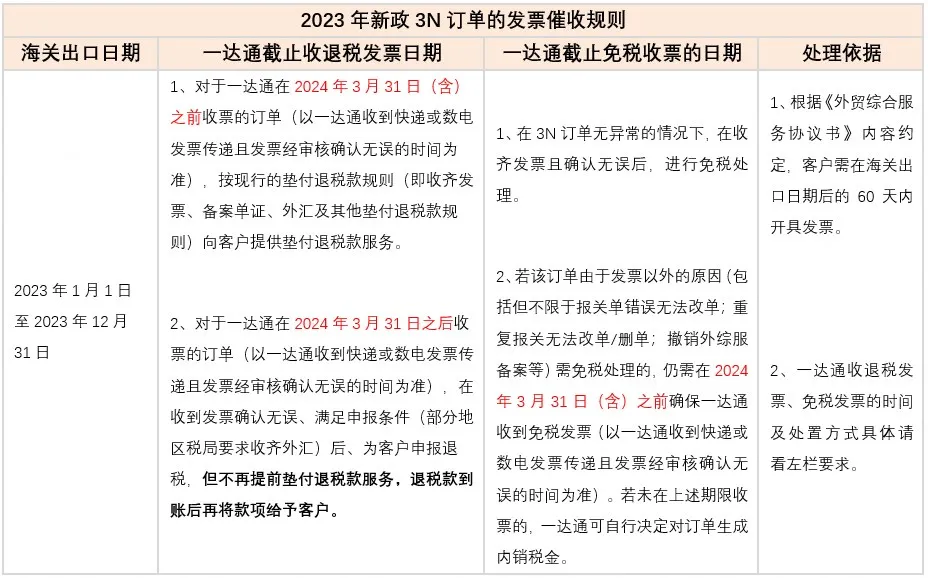

财政部 税务总局公告2020年第2号规定,出口企业未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税。基于该公告内容及我司外综服代理退税业务实际情况,对2023年新政3N订单的发票催收规则如下:

【重要提醒】

1、 虽然法规规定在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税,但不排除税局对出口次年4月后才开票申报退(免)税的订单进行发函核查后退税,或者要求出口企业提供额外的资料证实出口真实性后才给予退税。

2、 一达通对于出口次年3月31日后开票至一达通申报退税的订单,满足申报条件(部分地区税局要求收齐外汇)后再申报退税,且不再提供垫付退税款服务,建议客户在出口后尽早开票给到一达通。

3、 若客户有转免税/转2N/转内销的需求,请联系供应链拍档进行申请。(拍档请按客户需求发起工单:退税-订单类型更改-订单申请转免税/2N/内销)

【温馨提醒】

1、海关出口日期以出口货物报关单上注明的出口日期为准,系统未开票订单明细查询路径:

客户端:登录My Alibaba-出口服务-订单管理-业务预警

参考链接:https://onetouch.alibaba.com/moBasedata/collection/invoice/list.htm?spm=a271c.73778976f8f6972cc9fab0f15683d3e2.0.0.1614765eBid9FX

拍档端:登录拍档操作系统-客户详情-退税管理-3+N退税管理-订单待收齐发票

参考链接:https://onetouch-partner.alibaba.com/ptnBasedata/collection/customer/list.htm?spm=a271c.67475b6ea601dc13d33fb106b30a6202.0.0.4e02578cVpBjMH

2、新政订单免税、零退税率产品开票要求:客户一律需开具非0税率的增值税专用发票或增值税普通发票,其中免税、零退税率产品的开票金额需换算为不含税金额:增值税不含税金额=FOB*汇率(出口日期当月1日的中国人民银行人民币中间价)/(1+增值税税率)。 当地税局另有开票要求的,按当地税局规定操作。

参考链接:

温馨提醒:

为了更好助力商家及时获取国际站业务变化,商家可以在此查询相关规则&业务公告(禁限售、交易履约、经营管理、商品合规等),无需从多个网站页面查找。路径:My Alibaba系统左侧导航栏-服务中心-规则中心-规则频道,您也可直接点此保存网址查看)如有疑问可咨询您的供应链拍档或拔打400-826-1688

阿里巴巴国际站规则运营中心

2024年1月11日